例えば貸借対照表を正確に読み解くスキルがあれば、会社の資産、差し替え、純資産の状況を理解することができ、会社の経営状況や健全性、成長性を把握することができます。

取引先の企業の経営が安定しているかどうかを見極めるのはとても大切です。サービスや商品を提供した後に「実は倒産で債務不履行になり、売上が回収できなかった。」ということも考えられるからです。

そこで今回は、その財務三表のうち、損益計算書(P/L)の意味と読み解くポイントをご紹介していきたいと思います。

そもそも財務三表とは

一般的に決算書といわれる書類のうち、金融商品取引法で上場企業などに作成が義務付けられている書類のことを財務諸表といいます。

その中でも、貸借対照表、損益計算書、キャッシュフロー計算書の3つを特に「財務三表」というのです。

財務三表についてそれぞれご紹介していきます。

損益計算書( P/L = Profit & Loss Statement)

損益計算書とは、一定期間における、利益(Profit)と損失(Loss)を表した書類(Statement)で、通称「P/L」と呼ばれるものです。 売上(収益)から、それを得るためにかかったコスト(費用)を差し引いて、最終的な利益(or 損失)を算出するものです。

・会社の経営成績が書かれている

・売上(収益)、費用、利益がわかる

詳細については以前のコラム記事をご参照ください。

貸借対照表(B/S = Balance Sheet)

決算日時点の、会社が持つ財産を表した書類です。 「資産の部」「負債の部」「純資産の部」で構成されます。 「資産=純資産+負債」の関係が成立するので、通称「B/S」、「バランスシート」と呼ばれます。

・会社の財政状態が書かれている

・資金調達と運用の状況がわかる

キャッシュフロー計算書 (C/S = Cash Flow Statement)

一定期間における、キャッシュ(主に現金や預金)の流れ(Flow)を表した書類で、通称「C/S」と呼ばれるものです。キャッシュの出入りについて「営業活動、投資活動、財務活動」の3つの活動に分かれて構成されます。

・会社の年間のキャッシュの動き、収支の状況が書かれている

・上場企業のみ作成義務がある

貸借対照表(BS)の読み方

貸借対照表を理解するためには、以下の要素を勉強することが重要です。

貸借対照表は、会計情報を表現するための基本的な概念と原則に基づいています。会計の基礎知識を学ぶことで、貸借対照表の項目や意味を理解しやすくなります。会計の基礎知識には、会計方程式、勘定科目、仕訳帳、決算書などが含まれますが、下記の概念を理解しておくことと良いでしょう。

画像出典:マネーフォワード

貸借の概念

貸借対照表は、資産と負債の対比を示しています。資産は会社の所有物や権利を表し、負債は会社が他者に対して負っている借金や義務を表します。これらの概念を理解することで、貸借対照表の各項目が何を意味しているのかを把握できます。

財務諸表の相互関係

貸借対照表は、他の財務諸表(損益計算書やキャッシュフロー計算書)と密接に関連しています。これらの諸表の相互関係を理解することで、貸借対照表の数値や変化の背後にある要因を理解することができます。例えば、損益計算書の利益や損失が貸借対照表の純資産にどのように反映されるのかを把握する必要があります。

貸借対照表の理解は、実際の財務諸表を読み解きながら学ぶことが効果的です。会社の財務諸表や公開されている企業の財務情報を参照し、実際の事例に基づいて学習することで、貸借対照表の読解力を向上させることができます。

それでは貸借対照表の読み方について、具体的に見ていきましょう。

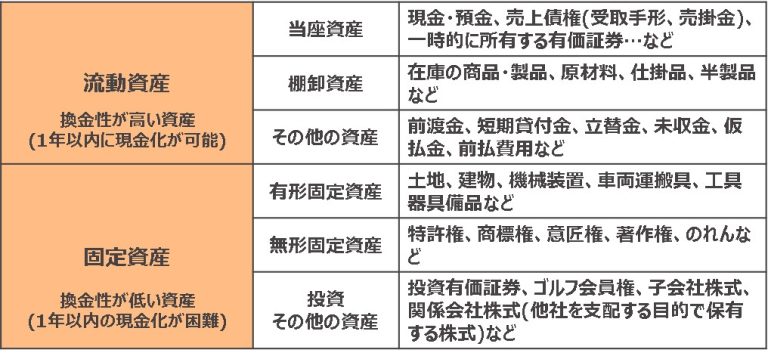

貸借対照表の上部には、資産項目が表示されています。これは、会社が所有する物や権利を表す項目です。具体的には、流動資産(現金、売掛金など)、固定資産(不動産、設備など)、その他の資産(特許権、著作権など)が含まれます。

貸借対照表の資産項目は、会社が所有する物や権利を表しています。具体的には、以下のような項目があります。

流動資産とは:短期間に現金化できる資産(現金、預金、有価証券、債権など)

固定資産とは:長期にわたって使用される資産(土地、建物、機械装置、車両など)

その他の資産:流動資産や固定資産に分類されない資産(特許権、商標権、著作権、出版権、繁殖権など)

これらの資産項目は、会社の経営状況や成長性を評価する上で重要な情報源となります。また他の財務諸表(損益計算書やキャッシュフロー計算書)と密接に関連しています。例えば、損益計算書の売上高や費用が資産項目にどのように反映されるのかを把握することが、貸借対照表を理解する上で重要です。

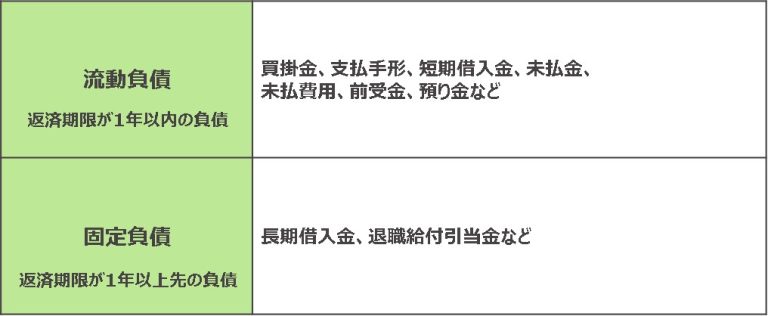

資産項目の下には、負債項目が表示されています。これは、会社が他者に対して負っている借金や義務を表しています。具体的には、流動負債(支払い予定の短期借入金など)、固定負債(長期借入金など)、その他の負債(未払い給与、未払い税金など)が含まれます。これらの項目がどのような意味を持ち、どのように評価されるのかを理解しましょう。

流動負債:短期間に支払わなければならない債務(借入金、未払金、未処理費用、税金など)

固定負債:長期にわたって支払わなければならない債務(長期借入金、社債、年金負債など)

その他の負債:流動負債や固定負債に分類されない債務(退職給付費用、保証責任など)

負債の項目は、会社が借り入れたり支払わなければならない義務を表しています。貸借対照表の負債項目が増加すると、会社の財務状況が悪化する可能性があります。また、負債の種類によっては、会社の信用力や返済能力に影響を与える可能性があるため、投資家や債権者にとっても重要な情報源となります。

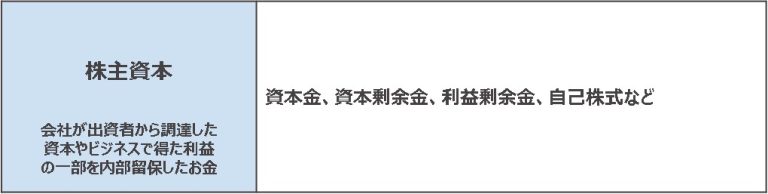

負債項目の下には、純資産項目が表示されています。これは、会社が持つ純資産を表す項目です。具体的には、資本金、利益剰余金、その他の資本金が含まれます。これらの項目がどのような意味を持ち、どのように評価されるのかを理解しましょう。

株主資本:株主が出資した資本金(普通株式、優先株式など)

資本剰余金:株式の発行や増資に伴って生じた剰余金(新株予約権、株式オプションなど)

利益準備金:過去の利益を積み立てた準備金(法定準備金、任意準備金など)

未配当利益:株主に分配されなかった利益(配当金未払い、利益剰余金など)

純資産の項目は、会社の所有者が保有する資産を表します。純資産が増加すると、会社の所有者の資産価値も増加します。

また、純資産の項目は、会社の成長性や将来性を評価するための重要な指標となります。例えば、純資産の比率が高い会社は、将来的な経営リスクを回避するた めの余力があると考えられます。

貸借対照表から会社の財務状況を読み解く2つのポイント

貸借対照表の数値を分析することで、会社の財務状況を把握することができます。具体的には、資産が負債を上回っている場合は「健全な財務状態」、負債が資産を上回っている場合は「財務的なリスクが高い状態」といったように、数値に基づいて分析することができます。

ほかにも様々な観点から貸借対照表を読み解くことで、会社の財務状況を把握することができるようになるのです。

①資産と負債のバランスを確認する

貸借対照表では、資産と負債の合計額が常に一致しています。つまり、会社が所有する資産は、他者が負っている負債と対応しています。貸借対照表を見るときには、資産と負債の合計額が一致しているかどうかを確認しましょう。もし一致していない場合は、財務諸表に誤りがある可能性があります。

流動資産と流動負債のバランスはどうなっているか?

流動資産<流動負債 ⇒返済原資が不足しているので危険

負債と純資産のバランスはどうなっているか?

負債(返済必要+支払利息) > 純資産 (返済不要) ⇒利益が圧迫され経営は不安定になりがち

会社の土台がわかる「自己資本比率」

貸借対照表でわかる安全性の指標のひとつに、自己資本比率があります。

会社の全財産のうち、返さなくていい資本(純資産)の比率がどれくらいあるのか、その比率を計算したもののことです。

自己資本比率が低いほど、他人資本の影響を受けやすい不安定な経営を行っている会社となり、自己資本比率が高いほど経営は安定し、倒産しにくい会社となります。 一般的に自己資本比率が40%以上なら倒産しにくい企業、50%以上なら超優良企業といえます。

②安全性を分析する

企業の財務上の支払い能力を把握するための分析です。安定性分析や、流動性分析と呼ばれることもあります。平たく言うと、倒産のリスクがどれほどあるかを知る上で注目される点となります。

安全性分析には、短期的な安全を示すものと長期的な安全を示すものの2つの観点があります。

短期的な安全性

・流動比率

1年以内に支払期限が来る流動負債に対し、流動資産でどの程度の割合をまかなえるかを示す指標です。

流動比率が低いほど、現金化しやすい資産に対して、短期的に支払うべき負債が多いことになり、短期的な支払能力が低い会社となります。 流動比率は200%が良いとされますが、一般的には130%~150%以上が目安だといわれています。 逆に100%を下回っている場合には、短期的な支払能力が足りないことを意味しますので、資金計画を見直すなどの対策が必要です。

・当座比率(短期的)

短期間に換金可能な資産で、どの程度の支払い能力があるのかを示す指標です。換金性の低い資産は除外して考えるため、流動比率よりもさらに正確で厳密な指標となっています。

当座比率=当座資産/流動負債×100(%)

「流動比率」では、流動資産全てで比率を求めますが、流動資産には棚卸資産(=商品の在庫)も含まれます。仮に商品が売れなかった場合は資金調達ができなくなる恐れがあるため、「当座比率」でより厳密に支払能力をチェックする必要があります。

当座比率の元となる当座資産とは、流動資産のうち特に現金化しやすい現金および預金、売掛金、受取手形、短期保有の有価証券などを合計した資産のことです。

流動比率と分母は変わらないため、流動比率をより厳しくしたものと言えます。

当座比率は100%以上であることが望ましいといわれており、流動比率が200%近くと高いのに、当座比率が100%以下になるような場合は要注意です。

過剰に在庫を抱えている、長期間売れ残っている商品があるなどが疑われるため、在庫管理の対策、改善が必要です。

長期的な安全性

・固定比率(長期的) 自己資本に対し、固定資産がどの程度を占めているかを表している指標です。

一般的に、固定資産への投資分を回収するには長い年月がかかるため、できる限り自己資本でまかなうべきとされています。数値は低いほど安全ですが、一般的に100%以下であれば安全と見なされます。

・固定長期適合率(長期的)

固定比率の分母に固定負債を加えたものです。固定比率と同様、数値は小さいほど安全と言えます。

貸借対照表を読むことでわかることとは、

・会社のお金の調達先と何に使ったかの内訳

・会社の安定性

・会社の支払能力

また、これらの情報をリアルタイム、瞬時に把握することで、早めの対策が打てるようになりますので、

年1回の決算のタイミングや半期に1回だけではなく、月次決算を組んでチェックすることがオススメです。

今回は財務三表のうち、貸借対照表(B/S)の意味と読み解くポイントをご紹介してまいりました。

従業員一人ひとりが成果を出し、会社の収益を上げるための行動を取る必要があります。経営者でなくても、財務諸表を読み解く力は求められます。新人だろうと若手だろうと。財務諸表を読み解くことで会社の状況や顧客の状況を把握することができ、成果につながる行動が取れるようになるはずです。

ぜひ新人研修や若手研修で教えていきましょう

ビジネスゲーム研究所 米澤徳晃

研修会社に入社後、研修営業、研修講師業に従事。その後、社会保険労務士法人で人事評価制度の構築やキャリアコンサルティング活動に従事。その後、独立。講師登壇は年間50登壇を超え、講師としてのモットーは、「仕事に情熱を持って、楽しめる人たちを増やし続けたい」という想いで、企業研修を行っている。